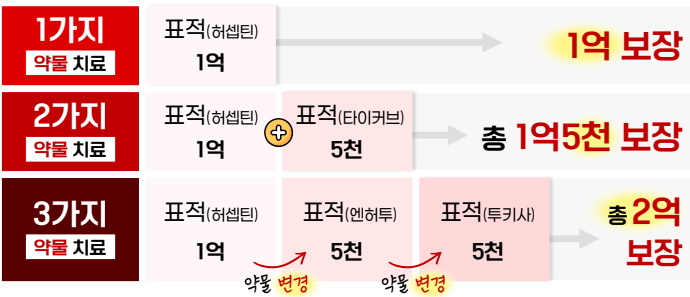

1. 메리츠 표적항암 특약이란?

메리츠화재의 표적항암약물 허가 치료비는 연간 사용한 약물의 종류 개수에 따라 보장 금액이 달라지는 구조입니다.

업계에서 흔히 ‘원투쓰리 구조’라고 부르는 이유도 여기에 있습니다. 1종류, 2종류, 3종류 이상으로 보장 단계가 나뉘며, 단계가 높을수록 더 많은 금액을 받을 수 있습니다.

2. 연간 보장 구조 — 매년 반복 청구가 가능하다

암진단비처럼 한 번 받고 끝나는 구조가 아닙니다. 매년 기준을 충족하면 반복적으로 보장을 받을 수 있습니다.

치료 기간이 길어질수록 유리한 구조이기 때문에, 장기 항암 치료가 예상되는 경우 이 특약의 실질적인 가치가 커집니다.

3. 핵심 — 1종류 특약은 두 번째부터 10%만 나온다

많은 분들이 놓치는 부분이 바로 이 구조입니다.

1종류 약물 특약은 첫 번째 청구 시 가입금액의 100%가 지급되지만, 두 번째 청구부터는 가입금액의 10%만 지급됩니다. 같은 치료를 계속 받더라도 두 번째부터는 지급액이 급격히 줄어드는 구조입니다.

가입 전 반드시 인지해야 할 가장 중요한 포인트입니다.

4. 약물 개수 계산 — 이름이 아니라 그룹 기준이다

“약을 두 개 쓰면 당연히 2종류 아닌가요?”라고 생각하기 쉽지만, 실제 약관 기준은 다릅니다.

메리츠는 약물 개수를 이름이 아니라 6가지 그룹 기준으로 판단합니다.

- 같은 그룹에 속하는 약 2개 사용 → 1종류로 산정

- 서로 다른 그룹의 약 각 1개 사용 → 2종류로 산정

이 기준을 모르고 가입하면 실제 수령액이 예상보다 훨씬 적을 수 있습니다. 어떤 약물이 어느 그룹에 속하는지 반드시 확인이 필요합니다.

5. 연간 기준은 암 진단일이 아닌 계약일 기준이다

연간 보장 기준은 암 진단일이 아니라 보험 계약일을 기준으로 계산됩니다.

예를 들어 계약일이 6월 1일이라면, 6월 1일부터 다음 해 5월 31일까지가 1년 단위입니다. 이 기간 안에 몇 종류의 약물을 사용했는지로 보장 등급이 결정되기 때문에, 치료 시기에 따라 보장 금액이 달라질 수 있습니다.

6. 보험료와 가입 조건 — 갱신형만 가능하다

메리츠화재 표적항암 특약은 갱신형 상품만 가입이 가능합니다. 비갱신형 선택지가 없다는 점을 미리 알고 가입해야 합니다.

또한 표적항암 치료비 특약 자체가 보험료가 저렴한 편이 아니기 때문에, 장기적으로 갱신 시 보험료 인상 부담도 함께 고려해야 합니다.

7. 정리

메리츠 표적항암 특약은 연간 반복 보장이 가능하다는 분명한 장점이 있습니다. 하지만 1종류 특약의 10% 구조, 약물 그룹 기준 산정 방식, 갱신형이라는 조건을 모두 이해한 뒤 가입 여부를 판단하는 것이 중요합니다.

“메리츠 표적항암치료제, 약물 종류별 비교분석”에 대한 1개의 생각