DB손해보험 암주요치료플러스생활비 특약 병행치료 2회 3회 보상 조건 완벽 분석

최근 보험 시장에서는 단순히 진단비를 주는 단계를 넘어, 실제 치료 과정에서 발생하는 비용을 보전해 주는 치료비 라인업이 대세입니다. 특히 DB손해보험에서 선보인 암주요치료플러스생활비 담보는 우리가 흔히 생각하는 월급형 생활비와는 조금 다른 독특한 구조를 가지고 있습니다. 이 담보가 왜 보험료는 저렴하면서도 실속 있는지, 청구 시 주의할 점은 무엇인지 핵심만 짚어 드립니다.

1. 암생활비 보험의 진짜 정체: 병행치료 보상

많은 분이 생활비라는 이름을 듣고 매월 고정적인 현금이 나오는 것으로 오해하곤 합니다. 하지만 이 특약의 핵심은 수술과 항암 치료를 병행했을 때 보상하는 복합 치료비 성격이 강합니다.

- 단일 치료: 암 수술만 받거나, 항암 약물만 받는 경우에는 지급되지 않을 수 있습니다.

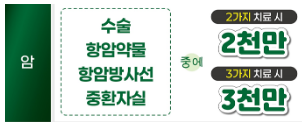

- 병행 치료: 수술과 항암(약물/방사선) 등을 조합하여 연간 치료 횟수가 2회 혹은 3회 이상이 될 때 가입금액을 지급합니다.

2. 왜 이런 구조를 만들었을까? (보험료와 실용성)

치료 항목마다 각각 돈을 주는 특약은 보장받기 쉽지만 그만큼 보험료가 비쌉니다. 암주요치료플러스생활비는 치료가 겹치는 고액 치료 구간에 집중함으로써 보험료를 크게 낮춘 것이 특징입니다. 최근에는 수술 전후로 항암 치료를 병행하는 경우가 많아 실무적인 활용도가 높습니다.

3. 청구 시 반드시 알아야 할 연간 기준의 함정

이 특약에서 가장 주의해야 할 점은 연간이라는 시간적 범위입니다.

- 기준일: 계약일로부터 1년입니다. 달력상의 1월에서 12월이 아닙니다.

- 사례: 12월 말에 수술을 받고, 며칠 뒤인 다음 해 1월 초에 항암 치료를 받았다면 계약일 기준 연도가 달라져 2회 합산이 안 될 수 있습니다. 치료 스케줄에 따라 보상 여부가 갈릴 수 있는 포인트입니다.

4. 치료 항목별 횟수(카운트) 계산법

모든 치료가 횟수대로 다 인정되는 것은 아닙니다. 항목별로 산정 방식이 다르니 주의 깊게 보셔야 합니다.

| 치료 항목 | 횟수 산정 방식 | 비고 |

| 암 수술 | 연간 시행한 횟수만큼 모두 누적 | 2번 수술하면 2회 인정 |

| 항암방사선치료 | 연간 여러 번 받아도 1회만 인정 | 횟수 무관 연 1회 카운트 |

| 항암약물치료 | 연간 여러 번 받아도 1회만 인정 | 횟수 무관 연 1회 카운트 |

| 중환자실 입원 | 연간 1회 인정 | 퇴원 후 180일 경과 조건 주의 |

예를 들어, 항암 약물치료를 10번 받았어도 이 특약 계산 시에는 1회로만 잡힙니다. 따라서 수술과 약물 치료를 각각 최소 한 번씩은 병행해야 2회 조건을 충족하게 됩니다.

5. 가입금액 및 지급 예시 (종합병원 기준)

이 담보는 보통 종합병원 이상의 의료기관에서 치료했을 때 보상하는 조건이 붙습니다.

- 암주요치료플러스생활비 (유사암 제외): 가입금액 1,000만원 기준, 연간 2회 치료 시 1,000만원, 3회 이상 시 1,500만원 지급.

- 유사암주요치료플러스생활비: 가입금액 200만원 기준, 연간 2회 치료 시 200만원, 3회 이상 시 300만원 지급.

6. 결론: 어떤 분들에게 적합할까?

DB손해보험의 암주요치료플러스생활비 특약은 보험료 부담을 낮추면서도 실제 중증 치료가 집중되는 구간을 대비하고 싶은 분들에게 최적화되어 있습니다.

- 장점: 동일 보장 대비 보험료가 매우 저렴함 (월 8천원대 설계 가능).

- 단점: 단일 치료 시 보상이 안 되며, 연간 카운트 기준이 까다로움.

따라서 기존에 진단비가 충분히 준비된 상태에서, 실제 병행 치료 시 발생하는 고액의 병원비나 생활비를 저렴하게 보완하고 싶은 분들이라면 적극적으로 검토해 보시기 바랍니다.